最可靠炒股配资咨询

最可靠炒股配资咨询

上一篇文章《长江电力的未来增长空间》讲了水电行业和企业存在的增长天花板。但这个天花板是针对整体需求来说的,是总量的概念。具体到特定企业,行业总量不变的情况下,可以通过兼并收购获得结构性的增长。如果一个池塘的水量保持不变,通过大鱼吃小鱼,有竞争力的大鱼会获得更大空间。

业绩归因

观察长江电力上市以来的公司业绩,如下图所示,可以明显地发现,每过3-5年,公司的业绩就会上升一个台阶。电是难以储存的产品,随发随用。所以,决定业绩的关键因素有两个,一是电价,二是装机容量。电价不是企业能决定的,于是真正的业绩决定因素就是装机容量。对于水电企业来说,谁的水电站越多,谁的业绩就越好。长江电力分别在2009年、2015年、2019年通过资产注入、收购、重组等方式实现了水电装机容量的扩容,带动净利润不断上台阶。

补充一句,长江电力经常在年报里面讲来水量如何如何,然后影响了企业的经营。但来水量因素比电价更不好控制,它是老天爷的意思。另外,一般来说,气候变化在5-10年内不会变化;即使变化,也没人能遇见得到。所以来水量这个因素更不需要考虑。

熟悉我文章的朋友,会知道我不支持上市公司进行兼并收购的行为。对于非相关行业的收购,更是嗤之以鼻。但不得不说,收购作为企业扩张的常规手段,有其特有的优势。收购一个公司,能够让母公司以迅雷不及掩耳的速度占领市场。劣势也很明显,人各一心,很难协调。即使生活在一起几十年的夫妻都没几个能友好相处的,更何况纯靠利益结合的商业关系。

评价一项收购是否成功,可以从三个方面进行判断:

收购的业务是否与公司主业相关。与主业越相关,这项收购成功的概率越高。因为收购者本身就是行业专家,在主业深耕多年,大致能判断出被收购的公司是什么水平。收购完成后,母公司原来的管理也可以适用于被收购者,从而提升整体的效率。相反,如果收购的是不相关业务,收购者是门外汉,对收购的业务两眼一抹黑。信息不对称后果就是缺乏信息的人被坑,而且被坑完自己可能还不知道,经常发生“被骗了还在帮人数钱”。

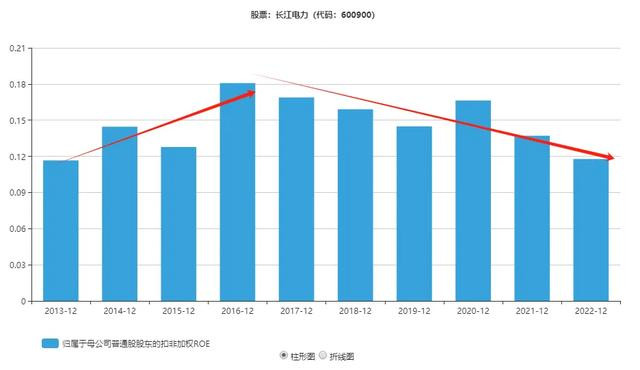

收购之后,整体回报不变。如果能够有所提升,那就更好。公司花100万买入的资产,至少赚的利润不能比自己花100万单干要少。否则,公司何必要收购呢,干脆自己开工作干就行了。就像银行存款,同样是存100块,哪个银行的利率高,就存那个。如下图所示,在2016年之前,长江电力的收购业务整体上是好的,ROE不断抬升,说明收购的业务产生了比原来更好的效益;而自2016年之后,效益就开始下滑了,到2022年已经下滑到12%这种普通的水平。这一点从股息率上也能看出来,2016年以来,除了最近一年高股息策略,市场给了高估值,之前的估值一直保持稳定。而股息率下滑意味着业绩没有跟上资产(或股价)的增长,新的资产无法提供原来同等水平的股息。

3.买得不能太贵。有时候明明一家企业有市场价格,它的股票值多少钱每天都有显示。但偏偏有公司愿意高于当前股票价格去收购上面的公司。这让我实在不能理解,竟然有人愿意多花钱买同样一个东西。合理的解释,除了是冤大头、富二代,这种收购很可能是洗钱,或者其他不可告人的秘密。资本市场上,通过收购行为把原来的上市公司资金给转出去,最后落到某些人的口袋,这种事情并不罕见,甚至属于常规手法。当然,贵和便宜因人的判断而定,别人认为值10元的东西,我认为值1元,是因为我的判断与别人不同。估值没有对错之分,只与自己的判断和未来的收益有关。逻辑对了,买的价格贵了,收益会低一些,不过长期看影响不大。

风险之一

明白了长江电力的业绩归因,未来的业绩增长就好判断了。如果长江电力接着收购水电站,业绩就会涨;如果停止收购,业绩就不涨。长电的资产一般都是来自于上级公司三峡集团,现由三峡集团新建水电站,然后把资产装入上市公司。长江电力的水电站还能否增加,取决于三峡集团还有没有兴建水电站的计划。这个没有公开的资料,我们试着推测一下。

上一篇文章也说了,目前总的电力是满足需求的。结构上,宏观层面更希望发展风电、光伏、核电等新能源来替代火电,而不是大力发展水电,水电更多的是抽水蓄能项目。

长江水系上好的大坝应该开发得不少了,其他水系也类似。未来如果新建,肯定是难度越来越高,投资越来越大,但效益并不一定会好。特别是在整体电力充足,煤炭资源丰富的情况下,再增加水电供给,单位成本收益会降低。

为了拉动经济,地方层面肯定会愿意进行基础设施建设,一些局部的、规模较小的水电站可能会启动。但这类水电站的经济效益是个未知数,且能否被纳入三峡集团并顺利装入上市公司也很成问题。

所以,我认为,长江电力在未来5-10年内再装入资产的可能性不大,而且即使装入,也会是一些不太优质的资产。过去长江电力的资产在资本市场整体给了不错的估值,市净率从未低于1,市盈率除个别年份常年在15倍以上。如果装入不太优质的资产,显然会拉低资产的整体质量。不过A股向来出手大方,即使是垃圾资产,也能给高价。这就不属于正常分析的逻辑了。

风险之二

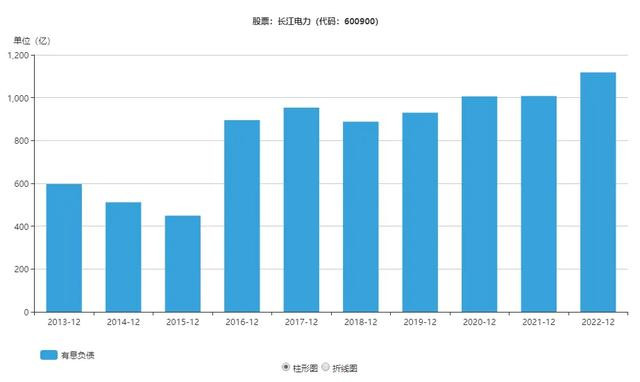

很多分析长江电力的资料,都认为长电的资产非常优质,水电站独一无二。这当然没问题,但问题是任何东西都会变旧,然后变得不好用,变得不好赚钱。长江电力的报表上每年都有折旧,且数额巨大。但这里的问题并不是计提折旧的多少,而是资产的真实的使用状况。长江电力一直在使用宏观背书来向银行借款,并通过源源不断的经营现金流来归还利息,同时大方分红。如下图所示,长电的有息负债水平很高,占比约为总资产的50%,常年维持不变。长电似乎没打算还这笔钱,一直在滚动。那如果未来长江电力的现金流出现问题呢,这笔钱如何偿还?前几天,惠誉下调了国内主权信用评级和六大国有银行的评级,可能与这种借新还旧模式的不可持续有关。

另外,国内的大部分水电站,土建安装等基础设施部分为国内自主施工,发电设备等则是引进的国外先进技术。如果设备老化,就需要进行维修,但维修成本和维修人员又是一个大问题。如果采用国内的设备,良品率又无法控制。我们经常看到,崭新的公路年年挖了修、修了挖。表面上很好看,实际上也就只是表面上好看。即使没有过手油问题,技术水平也很难让人放心。三峡大坝是2006年建成完工的,距今快二十年了。大型水电站的设计寿命一般都为100年,就像一个人的生命一样长。但最好的时候大约也就三十年,过了三十岁,各种毛病就来了。

由于设备老旧引起的使用效率下降,会带来发电量的下降。同样的来水量和开机时间,设备因为要经常维修,不得不降低发电时间。而这就会影响到长电的现金流,从而影响分红。如果分红不及预期,是很影响资本市场情绪的。

结论:长电五年内仍然是一个好的投资标的最可靠炒股配资咨询,如果定增,可以在相对低点介入。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。